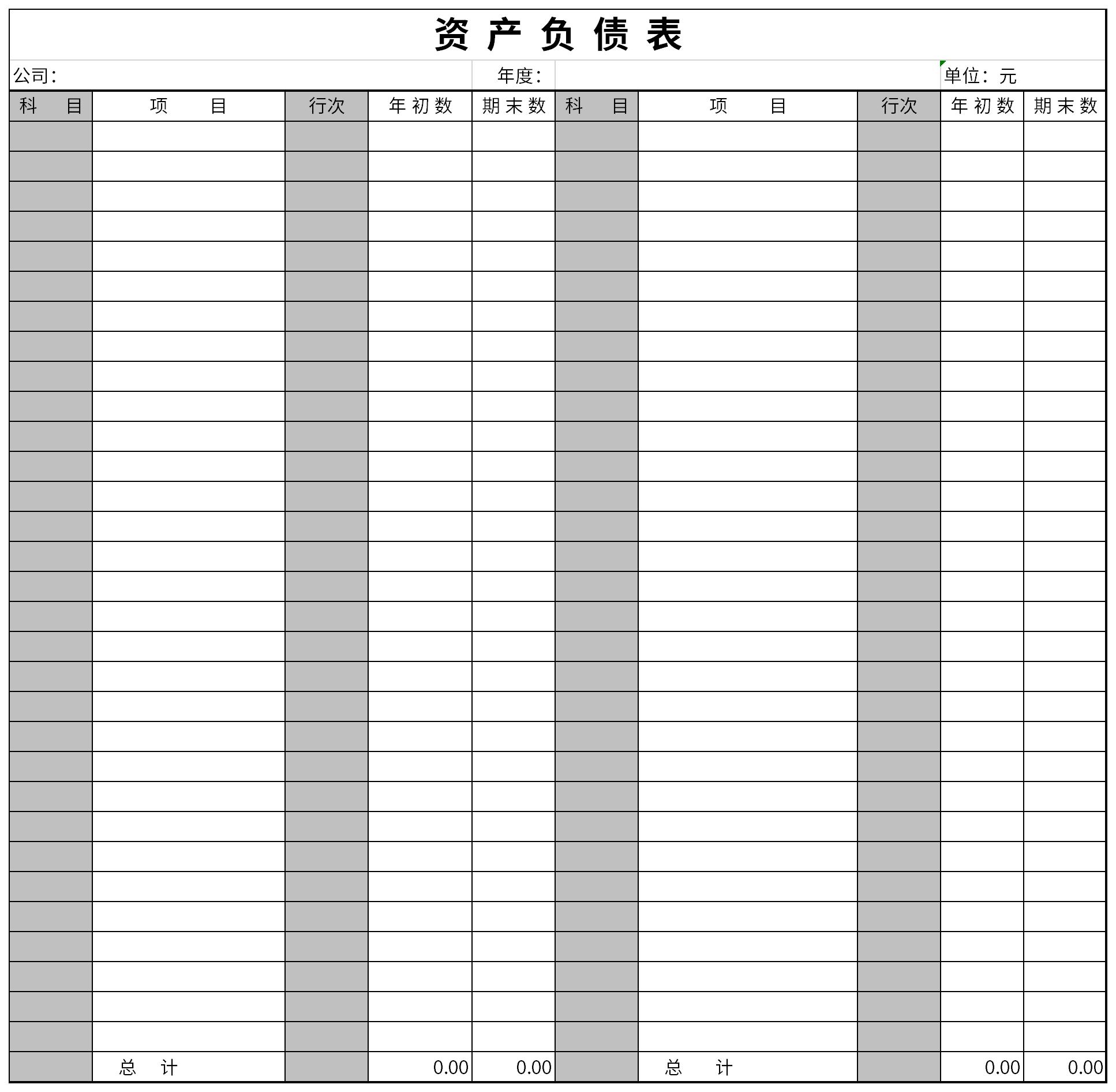

资产负债表Excel版

类型:其它软件

大小:10.5KB

版本:最新版

时间:2023-03-02

资产负债表Excel版简介

今天KK小编为大家带来资产负债表模板下载,该模板中包含了资产负债表所需的所有内容,大家只需要按照该模板中的记录来进行填充就可以轻松完成资产负债表的制作。资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,需要制作资产负债表的朋友可以下载该模板使用哦!

资产负债表模板使用说明

1、“应收账款”项目,应根据“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计数,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。2、“预付款项”项目,应根据“预付账款”和“应付账款”科目所属各明细科目的期末借方余额合计数,减去“坏账准备”科目中有关预付款项计提的坏账准备期末余额后的金额填列。

资产负债表附表模板内容介绍

1、利润表是依照“收益一花费=盈利”定编的,它体现的是一个期内会计主体生产经营成效的变化。

2、资产负债表是依照“财产=债务+所有者权益”定编的,它体现的是某一时点会计主体所有财产的遍布情况以及相对来源于。

3、因为式子“收益一花费=盈利”的結果既会在利润表中体现,也会在资产负债表中体现。它门中间的联络可以用式子“财产=债务+所有者权益+收益一花费”表明。

4、资产负债表所有者权益一部分“未分配利润”今年初、年底数相当于盈利及利润分配表的分配利润一部分的“今年初未分配利润”“年底未分配利润”,本年度当中,资产负债表所有者权益一部分“未分配利润”期末数相当于今年初未分配利润与利润表的纯利润之和。